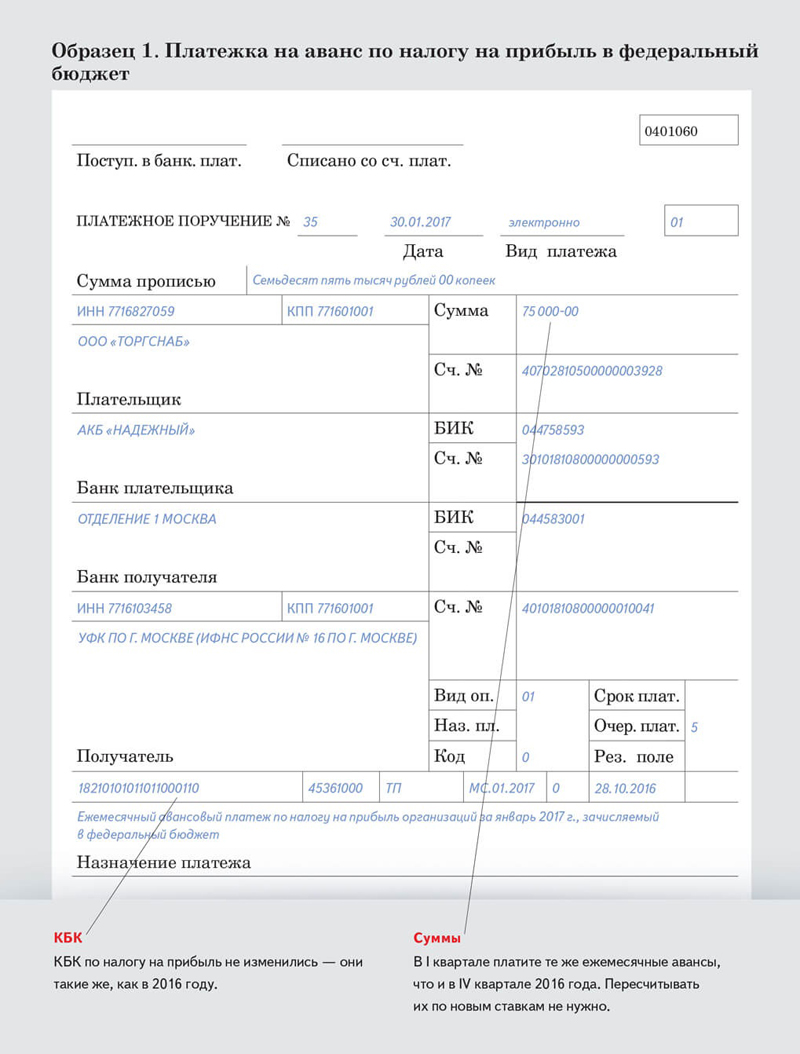

Авансовые платежи по налогу на прибыль: нюансы и проблемы

Налог, уплачиваемый субъектами из полученной прибыли от хозяйственной деятельности, является одним из основных поступлений в казну государства для обеспечения его функционирования.

Налог, уплачиваемый субъектами из полученной прибыли от хозяйственной деятельности, является одним из основных поступлений в казну государства для обеспечения его функционирования.

Это содержание силовых структур и аппарата управления, исполнение государством социальных обязательств, финансирование науки, искусства, образования и других, не менее важных аспектов деятельности.

Кто должен платить налог на прибыль

Плательщиками налога являются юридические и физические лица, ведущие производственную и хозяйственную деятельность с целью получения прибыли.

Плательщиками налога являются юридические и физические лица, ведущие производственную и хозяйственную деятельность с целью получения прибыли.

Естественно, что часть полученных доходов должна быть затрачена для покрытия расходов на безопасность, обеспечение общественного порядка и другие социальные выгоды, получаемые плательщиком в том или ином виде.

Обеспечение равномерности поступления таких платежей является одной из основных задач фискальных органов. Одним из инструментов, влияющих на этот фактор, является взимание авансовых платежей по налогу на прибыль.

Виды авансовых платежей

Таковых в настоящее время два:

- платежи ежеквартальные – такие виды назначаются для плательщиков, по размеру прибыли за 1-й, 2-й и 3-й кварталы текущего года при этом налогооблагаемым периодом является год, а сумма к оплате определяется по фактической прибыли нарастающим итогом с учетом ранее уплаченных сумм;

- платежи с периодичностью уплаты один месяц, при этом размер прибыли за текущий месяц не учитывается, а размер аванса зависит от размера предыдущих платежей.

Как рассчитать размер авансового платежа

Прежде всего, нужно уточнить объект налогообложения – кто платит, и кто не платит авансовые отчисления.

Плательщики

От уплаты ежемесячных авансовых платежей освобождены юридические лица, суммарный квартальный доход которых был не более 10 млн. рублей за каждый отчетный период.

От уплаты ежемесячных авансовых платежей освобождены юридические лица, суммарный квартальный доход которых был не более 10 млн. рублей за каждый отчетный период.

Сегодня такой порядок уплаты распространен и на предприятия с доходом 10 – 15 миллионов руб. за квартал.

Данный порядок уплаты устанавливается и для таких субъектов деятельности, как:

- Организации, финансируемые из бюджета федерального или местного уровня.

- Организации иностранных государств, действующие на территории России через посредство своих представительств.

- НКО, получение доходов которыми не связано с предпринимательством, а также некоторые другие предприятия с различными степенями и сферами участия.

Плательщики налога, производящие перечисление авансовых взносов каждый месяц, должны произвести транзакцию в срок до 28-го числа каждого месяца, следующего за месяцем, по результатам которого начисляется упомянутый налог.

Предприятие вправе перейти на ежемесячный порядок уплаты авансового платежа исходя из факта полученной прибыли. Ограничений по ее размеру не предусматривается.

Нужно учитывать, что такой переход возможен только с начала нового налогооблагаемого периода, причем до конца текущего года нужно проинформировать налоговый орган по территориальной принадлежности.

При переходе на месячные платежи налогооблагаемым периодом становится месяц, а порядок расчета производится по той же методике:

- расчет суммы налога к уплате по фактической прибыли нарастающим итогом;

- расчет суммы произведенных платежей от начала года;

- определение суммы к оплате пот разности двух первых показателей, при этом переплата учитывается как зачет будущих платежей или возвращается на счета предприятия.

Определение усредненной суммы доходов

Лимит дохода 10 миллионов рублей используется для определения необходимости уплаты предприятием месячного авансового платежа в текущем квартале. Расчет производится по фактическим данным прошедшего года.

Лимит дохода 10 миллионов рублей используется для определения необходимости уплаты предприятием месячного авансового платежа в текущем квартале. Расчет производится по фактическим данным прошедшего года.

Пример расчета:

Допустим, поквартально выручка предприятия «Мост» составляла:

- I квартал – 7,9 млн. руб;

- II квартал – 10,9 млн. руб;

- Ш квартал – 9,9 млн. руб;

- IV квартал – 13,1 млн. руб

Суммарный показатель составляет 42 млн. руб., а средняя выручка, соответственно 42 : 4 = 10,5 млн. руб.

Фактическая реализация в текущем году составила: в 1-м квартале – 4 млн. руб., во втором – 20 млн. руб.

Таким образом, в первом квартале авансовые платежи подлежат оплате, поскольку 10,5 больше, чем сумма лимита – 10 млн. руб.

Средний показатель по второму кварталу составит: (10,9 + 9,9 + 13,1 + 4) : 4 = 33,9 : 4 = 8,5 млн. руб., что меньше лимита в 10 миллионов.

Таким образом, уплата авансовых сумм ежемесячно во втором квартале может не производиться. По аналогичной методике производится расчет и последующих периодов.

Внимание! При всех расчетах базы налогообложения к расчету следует принимать доходы с учетом НДС и акцизов.

Какая нужна документация

При расчетах по этому виду налогообложения любой плательщик обязан предоставить налоговика налоговую декларацию по утвержденной форме, при этом:

При расчетах по этому виду налогообложения любой плательщик обязан предоставить налоговика налоговую декларацию по утвержденной форме, при этом:

- необходимость ее оформления не зависит от обязанностей уплаты налога и авансового платежа;

- особенности начисления и порядка оплаты.

Форма документа, порядок его формирования и форматы предоставления утверждены приказом по федеральной налоговой службе в 2014 году.

Сроки уплаты налога на прибыль

Прежде, чем говорить о сроках уплаты, обратим внимание на изменения, произошедшие в налоговом законодательстве и вступившие в силу с января 2017 года. К таковым следует отнести:

- применение нового порядка классификации по основным средствам;

- перемены в части классификации размеров контролируемых задолженностей;

- дополнение перечня учитываемых расходов по затратам на оценку квалификации персонала.

Готовятся и другие изменения в налоговое законодательство по отдельным видам деятельности и отраслям.

Касательно сроков внесения в бюджет средств при квартальной отчетности, то на 2017 год они выглядят следующим образом:

- отчетность за 2106 год сдается до 28.04.2017;

- за первый квартал 2017 – до 28.04.17;

- за 1-е полугодие – до 28.04.17;

- по итогам 9 месяцев – до 30.04.17.

График авансовых платежей при ежемесячной отчетности выглядит следующим образом:

- годовой баланс за истекший период представляется до 20.03.17;

- ежемесячная отчетность представляется не позднее 28 числа каждого месяца, после отчетного.

Важно! За периоды, когда налоговые выплаты не производятся, налоговая декларация представляется в установленные сроки.

Санкции, связанные с неуплатой налога на прибыль

Будучи заинтересованным в получении поступлений, связанных с уплатой налогов, государство ввело ряд санкционированных мер за их неуплату или несвоевременною оплату.

Будучи заинтересованным в получении поступлений, связанных с уплатой налогов, государство ввело ряд санкционированных мер за их неуплату или несвоевременною оплату.

Условно такие штрафы можно разделить на четыре разновидности:

- несоблюдение порядка подачи отчетности;

- неуплата налоговых отчислений:

- нарушение порядка учета;

- непредставление информации контролирующим налоговым органам.

Нарушение по срокам подачи отчета предусматривает уплату штрафа в размере 5 % от суммы налога, минимальный его размер составляет 1000 рублей, максимальный – в сумме 30 % от количества, подлежащего к оплате.

К этой же группе нарушений относят несоблюдение способа передачи отчетности – в электронном виде, что карается штрафом в 200 рублей.

Такое нарушение может произойти в виде полной или частичной неуплаты (в частности – по причине ошибки), в большинстве случаев составляет 20 % от суммы недоплаты.

При установлении факта неправильного отражения доходной и расходных частей, а также сокрытия объектов налогообложения, к которым относят:

- недостающие первичные данные;

- отсутствие регистров налогового учета;

- регулярные ( больше, чем 1 раз) ошибки в определении регистров налогового учета;

Если даже при этом не искажена налоговая база, санкции последуют в таком виде:

- штраф 10000 рублей при разовом нарушении;

- при повторении он составит 30000;

- при искажении налогооблагаемой базы размер штрафа составит 20 % от недоплаченной суммы налога, но не менее 40000 рублей.

Когда не представляются данные по запросу налоговых контролеров, это чревато наложением штрафа в размере 200 рублей за каждый документ.

Когда не представляются данные по запросу налоговых контролеров, это чревато наложением штрафа в размере 200 рублей за каждый документ.

Предоставление же искаженных данных влечет наказание в размере 10000 рублей.

А, если требуется информация по взаимоотношениям с партнером, то искаженные данные могут стать поводом для серьезной налоговой проверки у представляющего такие материалы.

Многие представители бизнеса стараются всякими способами снизить налоговую нагрузку различными способами.

Те же люди весьма требовательны, когда нуждаются в собственной защите в различных жизненных ситуациях.

Давайте поймем: сколько пива, столько и песен. Успехов вам!

Предлагаем дополнительно посмотреть интересное видео на тему статьи, где раскрываются тонкости и нюансы расчета авансовых платежей по налогу на прибыль в 2017 году.