Цели, задачи и формы налогового планирования на предприятии: как оптимизировать налоги

Руководитель любой организации старается отладить производство, совершенствовать его работу, правильно стимулировать персонал. Не только внутренние процессы организации подлежат оптимизации.

Руководитель любой организации старается отладить производство, совершенствовать его работу, правильно стимулировать персонал. Не только внутренние процессы организации подлежат оптимизации.

В России, как в развивающейся стране, на многих предприятиях внедряется налоговое планирование и этому процессу уделяется определенное количество времени и сил, так как его положительный результат может сократить дополнительные издержки на выплату налогов в бюджет государства.

Понятие налогового планирования

Каждая фирма, основанная на принципе законности, обязана как юридическое лицо отчислять пенсионные и налоговые выплаты из собственного бюджета. Если пренебрегать этим аспектом, то организацию может постичь административная ответственность.

Каждая фирма, основанная на принципе законности, обязана как юридическое лицо отчислять пенсионные и налоговые выплаты из собственного бюджета. Если пренебрегать этим аспектом, то организацию может постичь административная ответственность.

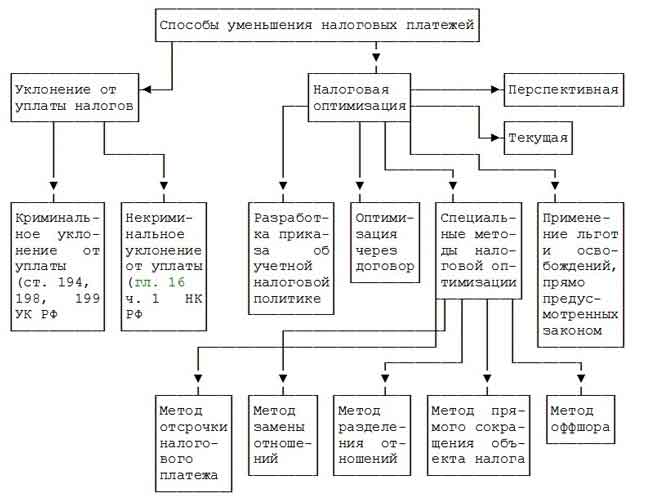

Такой процесс как налоговое планирование дает возможность уменьшить размер налоговых выплат. Данное явление влечет за собой существенную экономию на выплате налогов, которая происходит законным способом. В смысл такой деятельности входит использование максимально возможных преимуществ и льгот, установленных государством.

Для того чтобы правильно планировать и прогнозировать выплату налогов, необходимо знать основы налоговой, инвестиционной и бюджетной политики, видеть недостаточно точно определенные или неоднозначно истолкованные нормы права, чтобы пользоваться ими, используя в своих интересах.

Цели и задачи, формы

У налогового планирования, как и у каждого организационного процесса, существуют свои цели:

У налогового планирования, как и у каждого организационного процесса, существуют свои цели:

- снизить потери денежных средств, которые могут уйти на уплату налогов, сборов, государственных пошлин и других выплат (сэкономленные суммы можно вложить в более приоритетные для организации статьи расходов, чтобы повысить качество выпуска продукции или оказания услуг);

- оптимизировать налоговые платежи;

- повысить объем оборотных средств организации;

- получить реальную возможность фирмы стремительно развиваться и быть лидером на рынке производства.

Задачами планирования потока налогов являются:

- минимизация налогообложения за счет эффективности составленных и спрогнозированных схем по платежам в бюджет государства;

- повышение целесообразности принимаемых руководителем решений, неправильная формулировка которых, может дать отрицательный результат налогового планирования.

Формами, позволяющими сократить расходы по налогам, могут быть:

- сбор информации о тенденциях системы налогообложения, постоянное отслеживание существенных изменений в законодательстве, их фиксация и использование;

- точное следование пунктам этапов процесса планирования, контроль правильного соблюдения обязательств, связанных с выплатой налогов;

- сочетание решений, принимаемых аппаратом управления организации с нормами действующего законодательства;

- в случае роста нагрузки по налоговым платежам – отладка оптимизационного процесса путем выполнения запланированных мероприятий.

Цели, задачи и формы налогового планирования склонны менять свои направления, зависят от изменений в законодательстве, формируются непосредственно при изучении всех аспектов уплаты налогов конкретной организацией.

Кто этим занимается

Ведение функционалом регулирования налоговых выплат в разных организациях координируется по-разному. В больших фирмах может существовать целый отдел, занимающийся налоговым планированием, а его начальник выполняет следующие функции:

- ведет контроль качественного планирования уплаты налогов организацией;

- выявляет резервы учреждения, за счет которых можно оптимизировать процесс налогообложения;

- рассматривает возможность поиска ресурсов в целях наиболее качественного планирования;

- участвует в разработке планов, благодаря которым, фирма будет успешно адаптироваться к изменениям, происходящим в законодательстве, на рынке труда и производства;

- рассматривает и предлагает руководству перспективы, при которых происходит поэтапное изучение стратегий отечественных и зарубежных предприятий, где на высоком уровне действует налоговое планирование;

- дает рекомендации специалистам для того, чтобы избежать ошибок и просчетов при разработке стратегий;

В таком отделе обязательно должен присутствовать бухгалтер, экономист по налоговому планированию, финансовой работе, бухгалтер-ревизор, юрист.

Если организация по численности небольшая, то все функции по планированию налоговой деятельности может осуществлять один или два специалиста, но их компетенция и уровень образования должен соответствовать заявленным требованиям.

Принципы построения

Для того чтобы правильно применить методы налогового планирования, необходимо придерживаться принципов, которые помогут выполнять данную работу в соответствии с нормами законодательства. Такими принципами являются:

- законность – благодаря чему, налогоплательщик не нарушает норм законодательства, не рискует понести ответственность за неуплату налоговых платежей;

- своевременность – в условиях изменения законодательства в части налоговых сборов, планы и стратегии действия организации должны оперативно пересматриваться и редактироваться в соответствии с новыми нормами;

- оптимальность – методы, используемые юридическим лицом должны снижать налоговую нагрузку, но без ущерба для других отраслей деятельности фирмы. Специалистами просчитываются все перспективы экономии на налоговых платежах, из них подлежит выбору максимально адаптированная и подходящая для конкретного учреждения;

- обоснованность – налоговый специалист всегда имеет аргументы и готов для объяснения политики организации в части уплаты налогов перед налоговыми агентами;

- комплексность – изучению и анализу подлежат не только нормы налогового кодекса, но и аспекты всего законодательства, прямо или косвенно касающегося планирования налогов;

- профессионализм – деятельность по налоговому планированию могут осуществлять только квалифицированные специалисты, имеющие опыт работы в данной сфере, а также соответствующее образование;

- конфиденциальность – работники налогового отдела не имеют права распространяться за пределами фирмы о методиках планирования уплаты налогов, которые применяются в ней.

Благодаря этим принципам, работа над стратегией по оптимизации налогообложения должна выстраиваться грамотно, перспективно и обоснованно.

Методы налогового планирования и прогнозирования

С помощью специально разработанных методик, юридические лица формируют план и стратегию по снижению налоговой нагрузки на учреждения, такими методами можно считать:

С помощью специально разработанных методик, юридические лица формируют план и стратегию по снижению налоговой нагрузки на учреждения, такими методами можно считать:

- построение учетной политики – утверждается отдельно на каждый год работы, заключается в анализе и переоценке основных и оборотных средств, в результате чего, получается существенная экономия на налоге на прибыль и имущество;

- расчетно-аналитический метод – процесс планирования основывается на анализе показателей за предыдущие годы, с его помощью можно сформировать планы на текущий год по объему выполняемых работ (оказывает влияние на уплату НДС, налога на прибыль), состава работников (играет роль при уплате НДФЛ), объема использования активов (участвует в планировании уплаты налогов на имущество, землю);

- метод балансов – применяется при построении бухгалтерской модели в ситуации с определением планов по ведению финансовой и хозяйственной деятельности. Специалистами рассчитываются возможности извлечения прибыли на основе балансовых показателей;

- нормативный способ – суммы уплаты налоговых платежей и сборов прогнозируются с помощью действующих норм законодательства, ставок и льготных систем;

- оптимизационный метод – разрабатывается несколько прогнозов, из них выбирается один, более подходящий для реализации;

- создание налогового поля – формирование таблицы, где прописываются особенности фирмы, список налогов, которые подлежат уплате, система налогообложения, льготные условия и сроки в соответствии с которыми необходимо осуществить платежи. На её основе создается налоговая база, подлежит расчету каждый платеж.

Данные методы позволяют активно и качественно вести налоговое планирование, прогнозировать риски и рассчитывать возможности.

Основные этапы

Налоговое планирование можно разделить на несколько этапов, в соответствии с которыми определяется общий механизм данного процесса.

Налоговое планирование можно разделить на несколько этапов, в соответствии с которыми определяется общий механизм данного процесса.

Они являются основополагающими, поддаются редакции, так как составление прогноза – это не только обращение к нормам законодательства, но и умение проявить логику и аналитику.

К основным этапам относятся:

- сформулировать цели и задачи, которые преследует организация;

- сформировать налоговое поле (то есть провести мониторинг всех норм законодательства, касающихся налогообложения, аккумулировать льготы для каждого налога);

- проанализировать все сделки, которые происходили за определенный период времени, чтобы оценить характер финансовых и хозяйственных ситуаций;

- проанализировать всевозможные риски, связанные с тем или иным методом планирования, рациональным использованием прибыли и расходов;

- использовать в работе налоговый менеджмент и различные методы и подходы к минимизации расходов на налоговые платежи.

Налоговое планирование на предприятии – сложный и поэтапный процесс, он формируется из применения аналитических способностей, знаний нормативно-правовых актов, умения аргументировать позицию предприятия, правильного планирования и прогнозирования затрат на уплату налогов и связи с этим перспектив организации к осуществлению прибыльной деятельности.

Предлагаем посмотреть интересное видео по теме статьи о том, как грамотно строить схемы оптимизации налогов.