Для чего нужна и как заполнять книгу продаж в 2023 году

Книга продаж – это один из важных документов, который используется главным образом при расчете НДС. Основываясь на данных, занесенных в этот документ, налогоплательщик рассчитывает сумму налога на добавленную стоимость, которая должна быть оплачена в бюджет по завершении отчетного периода.

Книга продаж – это один из важных документов, который используется главным образом при расчете НДС. Основываясь на данных, занесенных в этот документ, налогоплательщик рассчитывает сумму налога на добавленную стоимость, которая должна быть оплачена в бюджет по завершении отчетного периода.

Порядок ведения этого журнала, а также пошаговая инструкция заполнения будут рассмотрены в этой статье.

Что это такое?

В книгу необходимо вписывать все счета-фактуры, исходящие от продавца к его покупателям или контрагентам при осуществлении операций, признаваемых в качестве объектов, подлежащих обложению НДС.

Кроме того, в нее обязательно необходимо вносить все документы, приравненные к счетам-фактурам – такие как чеки и документы строгой отчетности. При получении предоплаты также важно своевременно заносить данные о поступивших средствах.

Хранить журнал необходимо на протяжении пяти лет с момента последней записи. Кроме того, он должен быть прошит и пронумерован, на оборотной стороне прошивки необходимо поставить печать. Ответственность за корректное ведение лежит либо на руководителе, либо на должностном лице, полномочия которого должны содержаться в приказе.

Последние изменения в законодательстве

С 1 января 2015 года вступили в силу новые правила ведения данного документа. Теперь изменилась его форма, а в случае заполнения старых форм ИФНС может накладывать штраф размером до 30 000 рублей. Это закреплено в приказе ФНС ММВ-7-3/558, изданном в октябре 2014 года.

С 1 января 2015 года вступили в силу новые правила ведения данного документа. Теперь изменилась его форма, а в случае заполнения старых форм ИФНС может накладывать штраф размером до 30 000 рублей. Это закреплено в приказе ФНС ММВ-7-3/558, изданном в октябре 2014 года.

С 2015 года предприниматели обязаны предоставлять занесенные в книгу данные в новом формате. Они подаются вместе с декларацией НДС, причем обязательным условием является передача этих данных в электронном виде. Таким образом, у организаций, еще не осуществивших переход на электронный документооборот, появляется такая необходимость.

Вследствие отсутствия необходимости у многих компаний вести журнал, в который заносятся данные по выставленным счетам-фактурам, появилась необходимость в доработке книги продаж. В документе теперь имеются дополнительные пункты, которые раскрывают полную и структурированную информацию обо всех зарегистрированных счетах. Помимо этого, изменилась нумерация граф и их количество, а также порядок их заполнения.

Ведение документа в настоящее время осуществляется главным образом в электронном виде, при этом нет необходимости распечатывать данные в случае работы с электронной системой документооборота.

О том, как сформировать данный журнал в программе 1С, смотрите на следующем видео:

Кто и когда обязан ее заполнять

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения, обязаны своевременно заполнять книгу продаж. Кроме того, ее обязаны вести юридические лица и ИП, которые занимаются комиссионной продажей, экспортируют товары в другие страны либо выступают налоговыми агентами.

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения, обязаны своевременно заполнять книгу продаж. Кроме того, ее обязаны вести юридические лица и ИП, которые занимаются комиссионной продажей, экспортируют товары в другие страны либо выступают налоговыми агентами.

Долгое время велись споры о том, должны ли вести такой журнал организации, которые освобождены от выплаты и расчета НДС. С октября 2014 года этот вопрос решается однозначно. Те юридические лица, которые освобождаются от уплаты НДС, согласно 145 статье Налогового кодекса обязаны вести деятельность по регистрации выставляемых ими счетов-фактур.

Если вас интересует, как заполнять форму 6-НДФЛ с 2023 года, прочтите этот материал.

Если вас интересует, как заполнять форму 6-НДФЛ с 2023 года, прочтите этот материал.

Подробная информация о том, что такое трудовая дисциплина, приведена в этой статье.

Инструкция по заполнению

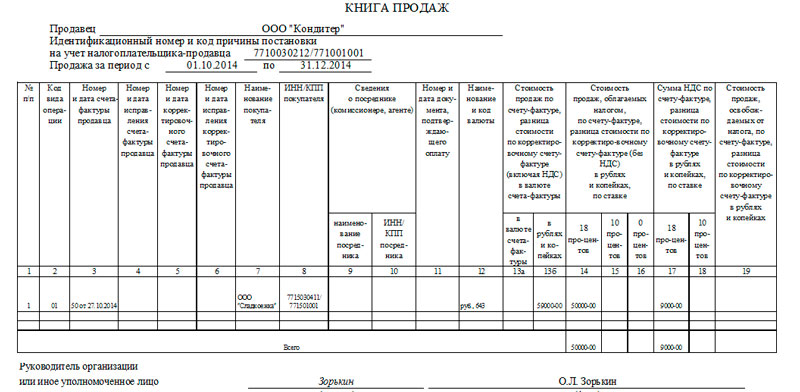

Первый лист книги и верхняя часть всех последующих листов должна в обязательном порядке включать следующую информацию:

- Название продавца (допускается указывать как полное, так и сокращенное наименование).

- Индивидуальный номер налогоплательщика (ИНН) и номер КПП (в случае его наличия).

- Временной период, за который ведется журнал.

С начала 2015 года число пунктов, обязательных для заполнения, увеличилось. Ниже перечислим все графы, которые присутствуют в книге:

- Новая графа – порядковый номер. Раньше эта графа присутствовала только в книге покупок.

- Вторая графа должна содержать код вида операции. Этот код зависит от типа производимой транзакции. Теперь он состоит не из 13, а из 26 цифр. Эта графа является обязательной для заполнения. В случае отсутствия этих кодов у налогоплательщика могут возникнуть трудности с подачей декларации по НДС или отказ в налоговом вычете.

В настоящее время налоговая служба работает со специализированными программами, которые проверяют наличие всех данных. И в случае отсутствия обязательной информации они не пропускают отчетность в автоматическом режиме. Если в одном счете-фактуре включены несколько разных операций, то цифровые коды видов операций нужно указывать через запятую. Этот код служит основанием для выставления фактур, и благодаря его наличию налоговая не будет запрашивать у налогоплательщика дополнительные данные. - Третья графа должна содержать информацию о номере и дате, когда был составлен счет-фактура. Сначала ставится номер, потом дата документа. В прошлой версии книги сначала необходимо было указывать дату, а потом номер документа. Если номер счета будет указан неверно, то эта ошибка затем перенесется и в декларацию, что может привести к тому, что ИФНС примет решение о проведении камеральной проверки по вопросу несвоевременного расчета и выплаты НДС.

- Графы с 4 по 6 заполняются без изменений. В них необходимо указать номер и дату корректировочных документов, если за отчетный период были внесены какие-либо изменения. Если итоговая сумма отгрузки по счету-фактуре увеличилась в том же периоде, в котором был выписан первый документ, то налогоплательщик может вписать в журнал только корректировочный счет и не указывать реквизиты первичного документа.

- В 7 графе указывается название покупателя (допускается использовать сокращенное наименование), а в 8 графе необходимо указать его ИНН и КПП.

- 9 и 10 графы необходимо заполнять только некоторым категориям налогоплательщиков. Данные в них вносятся только в случае, если товары были отгружены через агентов или использовалась помощь комиссионеров. В них указывают название фирмы, принявшей посредническое участие, а также ее ИНН и КПП.

- Графе 11 стоит уделить особое внимание. Здесь необходимо указывать номер и число документа, который подтверждает оплату. Ранее сведения из этой графы не переносились в отчетность, поэтому некоторые ошибки не имели большого значения. Следует отметить, что эта графа заполняется только в тех ситуациях, когда расчет НДС связан с оплатой. В настоящее время существует пять таких ситуаций:

- налог с предоплаты (необходимо указать дату и номер соответствующего платежного поручения);

- возврат подавансового НДС в момент получения товаров или услуг (указываются реквизиты документа, подтверждающего перечисление выданного аванса);

- при выступлении организации в качестве агента по уплате налога при приобретении или аренде имущества, принадлежащего муниципалитету (указываются данные документа на такое приобретение или аренду);

- удержание НДС при закупке продукции или услуг у иностранных поставщиков (указываются реквизиты платежного поручения);

- расчет НДС с суммы, полученной от покупателей при приобретении товаров или услуг (указываются реквизиты входящего платежа).

При выдаче документов на отгрузку эта графа не заполняется.

- 12 графа является новой и должна содержать сведения о наименовании и коде валюты. Коды валют необходимо брать из общероссийского классификатора. Эта графа обязательна для заполнения в случае ведения экспортной деятельности. Остальные могут оставить ее пустой.

- 13 графа имеет 2 подпункта и заполняется только в том случае, если в предыдущем пункте указана иностранная валюта. Здесь необходимо отметить итоговую сумму с НДС в указанной в 12 графе валюте. А во втором подпункте проставляют сумму счета-фактуры с НДС в российских рублях.

- Графы с 14 по 18 заполняются в соответствии с их названием. Все значения должны быть в российской валюте.

- 19 графа содержит информацию о цене товаров, которые освобождаются от НДС, и заполняется только в том случае, если налогоплательщик освобожден от расчета и выплаты НДС согласно статье 145 Налогового кодекса. Кроме того, этот пункт необходимо заполнить членам зоны научного развития Сколково. Реализационные действия, которые не облагаются налогом, в книге отражать не обязательно. При совершении таких операций также нет необходимости составлять счета-фактуры.

Довольно часто возникает необходимость во внесении поправок или изменений в уже прошитую книгу. В этом случае необходимо составить дополнительное приложение, которое прикладывается к документу и служит его неотъемлемой частью.

Итоговая сумма должна в обязательном порядке совпадать с суммой подаваемой декларации по НДС.

{kind=link}